La TVA intracommunautaire a été instaurée pour faciliter le libre-échange entre les pays de l'Union européenne. L'idée principale est d'éviter la double taxation lorsque les biens circulent entre les frontières des États membres. Pour ce faire, il a été décidé que les ventes entre entreprises ne seraient pas taxées dans le pays d'expédition, mais l'acheteur serait responsable de l'autoliquidation de la TVA dans son propre pays.

Définition

TVA Intracommunautaire

La TVA intracommunautaire est une taxe appliquée aux échanges de biens et services entre les pays membres de l'Union européenne. Elle vise à éviter la double imposition et à simplifier les flux commerciaux au sein de l'UE.

Acquisition intracommunautaire

Une acquisition intracommunautaire se produit lorsqu'une entreprise d'un pays membre de l'UE achète des biens à une entreprise située dans un autre pays membre de l'UE. La taxe est autoliquidée par l'acheteur dans son pays.

Livraison intracommunautaire

Une livraison intracommunautaire a lieu lorsqu'une entreprise d'un pays membre de l'UE vend des biens à une entreprise située dans un autre pays membre de l'UE. Cette vente est généralement exonérée de TVA.

Contexte et Fonctionnement

Contexte et Fonctionnement

Comptabilisation de la TVA Intracommunautaire

Comptabilisation de la TVA Intracommunautaire

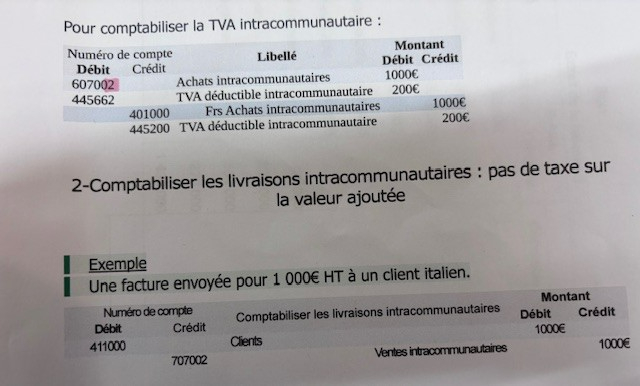

Pour comptabiliser la TVA intracommunautaire, deux situations doivent être considérées : les acquisitions et les livraisons intracommunautaires.

Acquisitions Intracommunautaires : Lorsqu'une entreprise réalise une acquisition intracommunautaire, elle doit enregistrer l'achat dans sa comptabilité et autoliquider la TVA. Cela signifie que l'entreprise déclare la TVA sur l'achat comme si elle avait été facturée par un fournisseur national, puis elle déduit cette même TVA sur sa déclaration de TVA, ce qui est neutre fiscalement.

Livraisons Intracommunautaires : Dans le cas d'une livraison intracommunautaire, la transaction est exonérée de TVA. Cela signifie que le vendeur ne facture pas de TVA au client situé dans un autre pays de l'UE. Le vendeur doit toutefois justifier de l'exonération en prouvant la réalité de la livraison intracommunautaire (via des documents de transport par exemple).

Exemple de Tableau de Comptabilisation

Exemple de Tableau de Comptabilisation