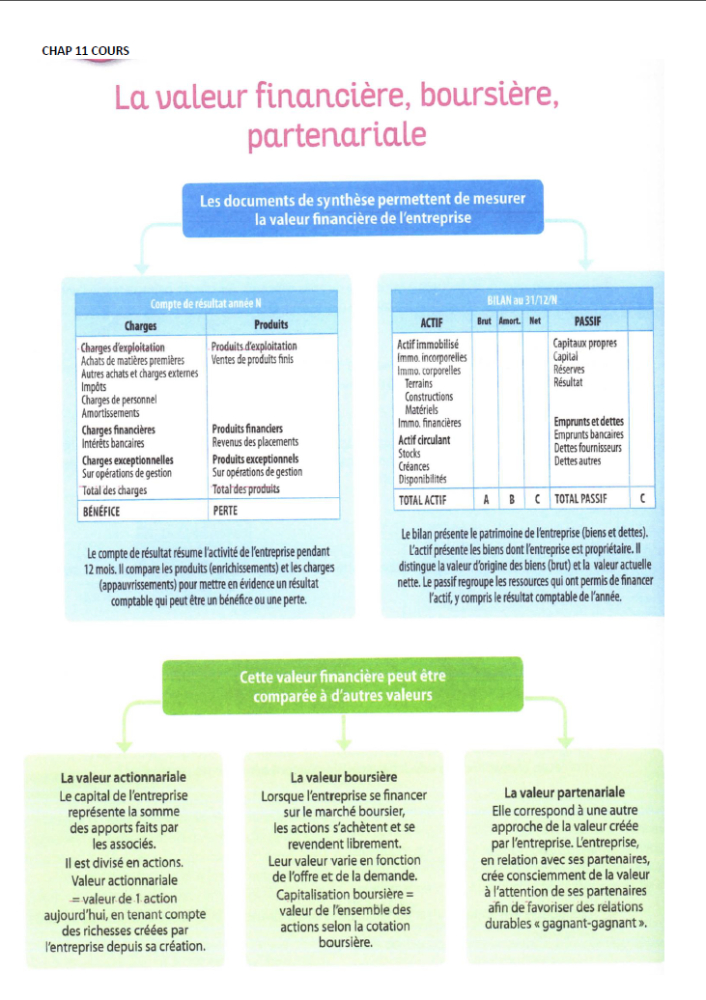

La valeur financière est un indicateur clé pour les entreprises, notamment parce qu'elle est mesurée (grâce aux documents de synthèses) chaque année et permet aux entreprises de faire le point sur leur situation financière.Réaliser des documents normalisés (donc officiel), tels que le compte de résultat et le bilan comptable. Il y a la valeur fondée sur le résultat ainsi que la valeur fondée sur le patrimoine.

A. La valeur financière fondée sur le résultat

La valeur financière fondée sur le résultat se mesure en partant du compte de résultat. Chiffrer la vie de l’entreprise sur une période donnée. Les charges de l’entreprise (salaires, achats de matières premières…) et les produits de l’entreprise (vente de produits fabriqués, par exemple). Trois grandes rubriques sont identifiables : exploitation, financière et execpetionnelle. L’entreprise crée de la valeur financière si elle réalise un bénéfice. Grâce à cette valeur financière, elle peut verser des dividendes à ses actionnaires. Si le résultat est une perte, il y a alors destruction de valeur.

Le résultat d’une entreprise = Produits − Charges.

B. La valeur financière fondée sur le patrimoine

Le bilan est un tableau qui présente une « photographie » du patrimoine de l’entreprise à une date donnée. La partie « actif » ce que possède l’entreprise à cette date, et dans la partie « passif » ce que doit l’entreprise à cette même date (ce sont aussi les moyens que l’entreprise utilise pour financer son actif). En d’autres termes, le bilan « expose » la situation financière de l’entreprise. Le montant du passif est toujours égal au montant de l’actif.

biens détenus (actif) − dettes dues (passif).

• Capital : somme d’argent déposée à la création de l’entreprise.

• Créances clients : somme due par un client à une entreprise.

• Disponibilités : ensemble des sommes figurant en caisse et dans les comptes bancaires de l’entreprise.