Introduction:

Dans cette fiche de cours, nous allons étudier les différents revenus catégoriels et les règles d'imposition qui leur sont applicables en France. Les revenus catégoriels sont des revenus issus de différentes activités professionnelles ou patrimoniales, et ils sont soumis à des règles spécifiques en matière de fiscalité.

Les revenus catégoriels sont classés en différentes catégories en fonction de leur nature. Voici les principales catégories de revenus catégoriels :

- Les traitements et salaires

- Les revenus fonciers

- Les bénéfices industriels et commerciaux (BIC)

- Les bénéfices non commerciaux (BNC)

- Les revenus agricoles

- Les revenus des capitaux mobiliers

- Les plus-values

Chaque catégorie de revenus a ses propres règles d'imposition. Voici un aperçu des principales règles d'imposition applicables aux différentes catégories de revenus :

Il existe deux régimes d'imposition : régime réel ou forfaitaire.

Forfaitaire : abattement de 10%

Régime réel : déduction de frais professionnels liées à l'activité professionnelle

Les frais déductibles :

- Frais de déplacement (80km max)

- Frais de restauration (5€/jour)

- Frais vestimentaire

- ...

Pour les biens immobilier non meublé.

Il existe deux régimes d'imposition : micro-foncier ou régime réel.

Micro-Foncier : L'abattement de 30% et ne permet donc pas de produire un déficit foncier.

Vous êtes de plein droit de ce régime lorsque le montant de vos revenus fonciers est inférieur à 15 000€ par an. On peut toutefois opter pour le régime réel, dans ce cas le choix est irrévocable pendant 3 ans.

Régime réel : Permet de déduire les revenus fonciers des charges selon les dépenses. Si vous percevez plus de 15 000€ de recettes locatives par an, vous êtes automatiquement au régime réel.

Déficit foncier : plafond 10 700€.

On ne peut pas faire de déficit foncier avec les intérêts.

Définition

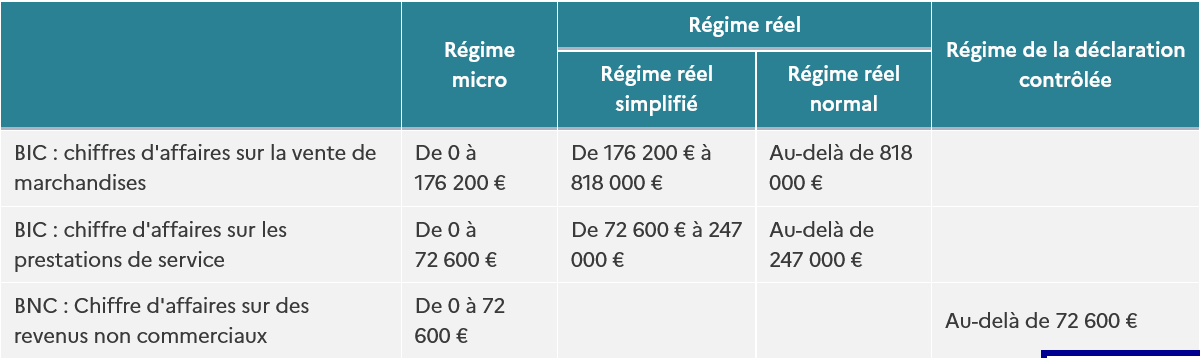

Bénéfices industriels et commerciaux (BIC)

Les bénéfices industriels et commerciaux (BIC) sont soumis à l'impôt sur le revenu dans la catégorie des BIC. L'impôt est calculé en fonction du statut du contribuable (micro-entreprise ou régime réel) et du montant des bénéfices réalisés.

Bénéfices non commerciaux (BNC)

Les bénéfices non commerciaux (BNC) sont soumis à l'impôt sur le revenu dans la catégorie des BNC. Cette catégorie regroupe les revenus des professions libérales, des artistes, des auteurs, etc. L'impôt est calculé sur la base du régime d'imposition choisi par le contribuable (micro-BNC ou régime réel).

Bénéfices industriels et commerciaux (BIC) :

- Micro-BIC : Abattement de 71% du CA pour les activités d'achat/revente, 50% du CA pour les activités de service, avec un abattement minimum de 305€

- Régime réel : pour les entreprises, le bénéfice imposable est le bénéfice net.

Bénéfices non commerciaux (BNC) :

- Micro-BNC : Abattement de 34% du CA avec un abattement minimum de 305€

- Régime de la déclaration contrôlée : pour les autres entreprises, le bénéfice imposable est le bénéfice net réalisé au cours de l'année civile.

Les autres catégories de revenus sont également soumises à des règles d'imposition spécifiques, notamment en ce qui concerne le calcul de l'impôt et les déclarations à effectuer. Il est important de se renseigner sur les règles applicables à chaque catégorie de revenus afin de respecter ses obligations fiscales.