Il a un double objectif :

-faire connaître à l'administration fiscale le montant du bénéfice réalisé (ou de la perte)

-prouver la rentabilité de l'entreprise aux financeurs potentiels.

Formule pour le calculé :

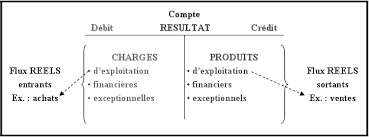

Résultat d'exploitation = produits d'exploitation — charges d'exploitation. Résultat financier = produits financiers — charges financières.

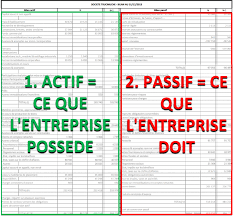

En comptabilité, le bilan correspond à un document de synthèse qui fait l'état des lieux de la santé financière de votre entreprise à un instant T, ou à une situation donnée, et permet de déterminer sa solvabilité. Il doit être intégré dans les comptes annuels, et est donc présenté dans la liasse fiscale.

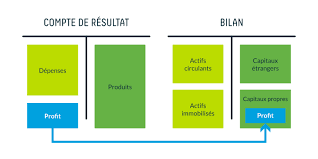

Le bilan fait apparaître le résultat de l'exercice de l'entreprise au passif mais il ne permet pas de détailler l'ensemble des opérations qui ont contribué à sa formation. Le compte de résultat est l'état comptable qui permet d'analyser le résultat des opérations de l'exercice écoulé.