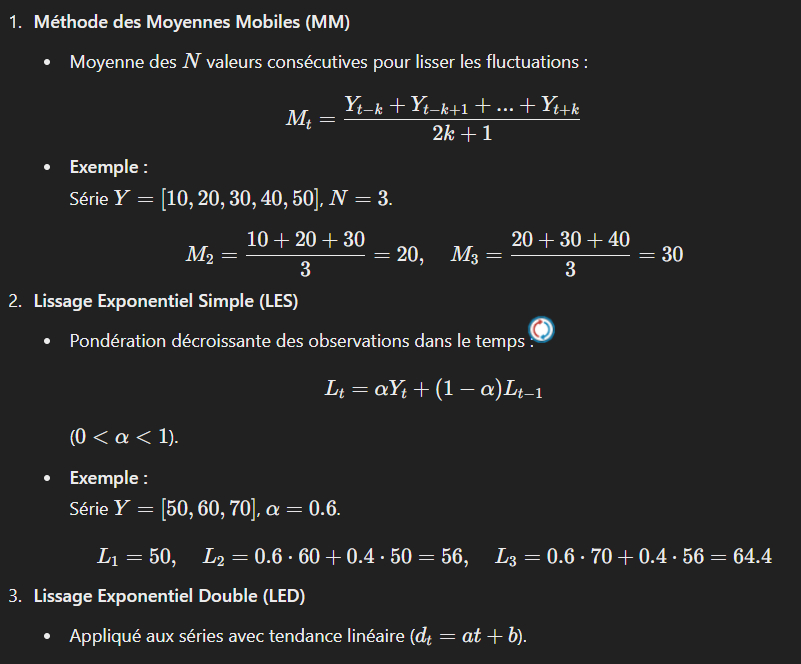

Définition :

Une série temporelle (Yt) est une suite de données mesurées à intervalles réguliers (t=1,2,...,T).

- Séries en niveau : valeurs observées à une date donnée.

- Séries de flux : variations mesurées entre deux dates.

Fréquences courantes :

- Annuelle : PIB par année.

- Mensuelle : ventes de voitures.

- Quotidienne : cours d’actions boursières.

Exemple :

- Série mensuelle des ventes de climatiseurs :

- Yt=[200,300,500,600,700,300,200,150,100,200,400,500]

Tendance (dt) :

- Évolution générale à long terme (croissance ou décroissance).

- Exemple : augmentation annuelle du PIB sur 10 ans.

Composante saisonnière (St) :

- Fluctuations périodiques et prévisibles.

- Exemple : hausse des ventes de glaces en été.

Composante résiduelle (εt) :

- Variations aléatoires dues à des événements imprévisibles.

- Exemple : chute des ventes liée à une grève ou un événement exceptionnel.

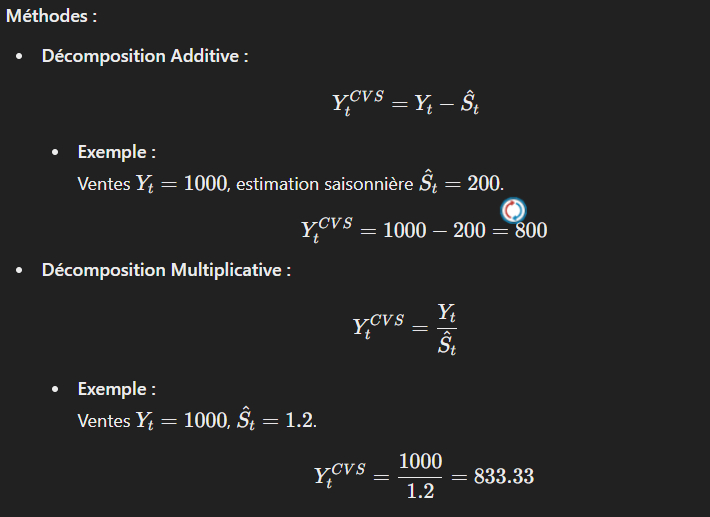

Schémas de décomposition :

- Additif :

- Yt=dt+St+εt

- Multiplicatif :

- Yt=dt⋅St⋅(1+εt)

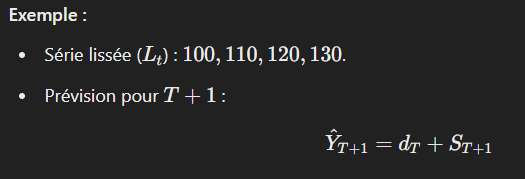

Principe :

Utiliser les composantes identifiées pour projeter la série dans le futur.