Le champ d'application est limité dans l'espace : il comporte un caractère territorial.

Les critères à retenir pour qu'une opération soit soumise ou non à la TVA sur le territoire français ou européen.

Le champ d'application est limité dans l'espace : il comporte un caractère territorial.

Les critères à retenir pour qu'une opération soit soumise ou non à la TVA sur le territoire français ou européen.

Deux principes de base :

Par principe, sont soumises à la TVA française les opérations immobilières soumises à la TVA qui portent sur des immeubles situés en France.

Si la LBMC rentre dans le champ matériel d'application de la TVA, la TVA française s'applique.

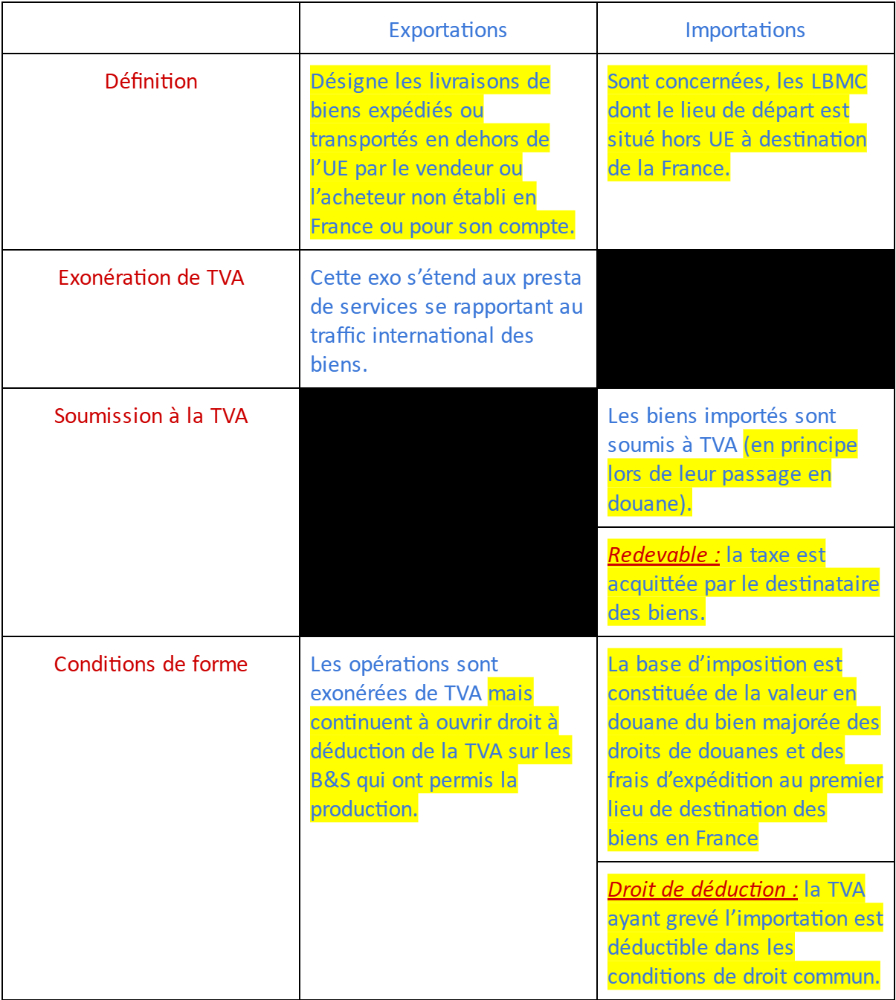

Exportations et importations au sens de la TVA

Attention, certaines importations sont exonérées de TVA :

Il convient s'agissant des opérations réalisées entre Etats de l'UE de distinguer selon que le cédant et le cessionnaire sont assujettis ou non. Les assujettis à la TVA ont la particularité d'être identifiés par un numéro national spécifique TVA : n°TVA IC ou NII.

Si l'acquéreur assujetti est identifié et possède un numéro de TVA IC, et qu'il a fourni ce numéro au vendeur, alors l'opération est exonérée en France et imposable dans le pays de destination (si France pays d'origine des biens). A défaut d'identification, l'opération est imposable en France comme une opération interne.

Si l'acquéreur français dispose d'un n°TVA intraco et a fourni son n° au vendeur assujetti, alors l'opération est imposable en France. A défaut de n°TVA ou de l'avoir fourni au vendeur, l'opération est taxable à l'étranger.

Attention : l'acquéreur français est chargé d'autoliquider la TVA, c'est-à-dire, de la collecter et de la déduire simultanément (et donc de payer l'éventuelle TVA due).

Attention : les montants collectés et déductibles ne sont par forcément similaires.

Au delà de ce seuil, les ventes sont obligatoirement imposées dans le pays de destination des biens, Etat dans lequel l'entreprise doit s'identifier. En deçà de ce seuil, le vendeur peut également opter pour une imposition dans l'Etat de destination. L'option doit être exercée Etat par Etat.

Le champ d'application est limité dans l'espace : il comporte un caractère territorial.

Les critères à retenir pour qu'une opération soit soumise ou non à la TVA sur le territoire français ou européen.

Deux principes de base :

Par principe, sont soumises à la TVA française les opérations immobilières soumises à la TVA qui portent sur des immeubles situés en France.

Si la LBMC rentre dans le champ matériel d'application de la TVA, la TVA française s'applique.

Exportations et importations au sens de la TVA

Attention, certaines importations sont exonérées de TVA :

Il convient s'agissant des opérations réalisées entre Etats de l'UE de distinguer selon que le cédant et le cessionnaire sont assujettis ou non. Les assujettis à la TVA ont la particularité d'être identifiés par un numéro national spécifique TVA : n°TVA IC ou NII.

Si l'acquéreur assujetti est identifié et possède un numéro de TVA IC, et qu'il a fourni ce numéro au vendeur, alors l'opération est exonérée en France et imposable dans le pays de destination (si France pays d'origine des biens). A défaut d'identification, l'opération est imposable en France comme une opération interne.

Si l'acquéreur français dispose d'un n°TVA intraco et a fourni son n° au vendeur assujetti, alors l'opération est imposable en France. A défaut de n°TVA ou de l'avoir fourni au vendeur, l'opération est taxable à l'étranger.

Attention : l'acquéreur français est chargé d'autoliquider la TVA, c'est-à-dire, de la collecter et de la déduire simultanément (et donc de payer l'éventuelle TVA due).

Attention : les montants collectés et déductibles ne sont par forcément similaires.

Au delà de ce seuil, les ventes sont obligatoirement imposées dans le pays de destination des biens, Etat dans lequel l'entreprise doit s'identifier. En deçà de ce seuil, le vendeur peut également opter pour une imposition dans l'Etat de destination. L'option doit être exercée Etat par Etat.