Première limite - liée au cantonnement :

Il existe depuis 2006, une exception au caractère indivisible de l’option : l'article 1094-1 al 2 décrit le mécanisme de cantonnement des libéralités. Le législateur a prévu que le bénéficiaire de la libéralité a le droit de cantonner son émolument. Il s'agit de la faculté pour le conjoint survivant bénéficiaire d’une donation au dernier vivant ou d’un testament de limiter ses droits sur une partie seulement de ce qu’il doit recevoir de la succession.

- Pour le gratifié : le cantonnement permet d’individualiser son émolument en nature (choisir un ou plusieurs biens déterminés) et de le limiter en valeur (éviter l’impôt sur la fortune, une indemnité de réduction, etc).

- Pour les héritiers : le cantonnement augmente leur part sans constituer une libéralité supplémentaire, qui aurait des conséquences fiscales propres.

Donc le conjoint survivant sera censé ne jamais avoir été appelé par la libéralité à autre chose que son émolument = réelle atteinte à l’indivisibilité de l’option.

Conditions d’existence :

- Le cantonnement est possible s’il n’a pas été écarté par le de cujus et si la succession a été acceptée par au moins un héritier.

- Le cantonnement s’applique à toute libéralité à cause de mort au bénéfice du conjoint : la succession doit donc être testamentaire (pas ab intestat), le cantonnement de la libéralité se fait mortis causa.

- Le cantonnement ne peut porter que sur des biens de la succession, puisque tout bien non cantonné sera transmis avec la succession aux héritiers.

- L’article 1094-1 al 1 fait référence à la présence d’enfants ou descendants : il semble que le cantonnement ne soit possible qu’en présence d’héritiers réservataires.

- Il n’y a pas de cantonnement des donations entre époux faites par contrat de mariage ni des donations de biens présents au conjoint survivant. A priori cela comprend aussi la réversion d’usufruit avec exercice différé au décès, puisque c’est un droit acquis au jour de l’acceptation de la réversion, mais ce point est débattu.

- Il n’y a pas de cantonnement des avantages matrimoniaux, puisque ce ne sont pas des libéralités.

Deuxième limite - liée à l'articulation des droits légaux avec le bénéfice de libéralités en présence de descendants réservataires :

La quotité disponible spéciale entre époux n’octroie pas au conjoint survivant une portion supplémentaire et cumulable du patrimoine du défunt. C’est ce que précise l’article 758-6 du Code civil qui, créé par la loi du 23 juin 2006, fixe une règle d’imputation spécifique à la quotité spéciale disponible entre époux.

Ainsi, les biens reçus par le conjoint survivant au titre de libéralités, conformément à l'article 1094-1 du Code civil, sont pris en considération dans le calcul de ses droits dans la succession. En conséquence, il ne peut pas utiliser l'existence de libéralités, telles que des legs ou des donations, pour augmenter le montant global de ses droits dans la succession.

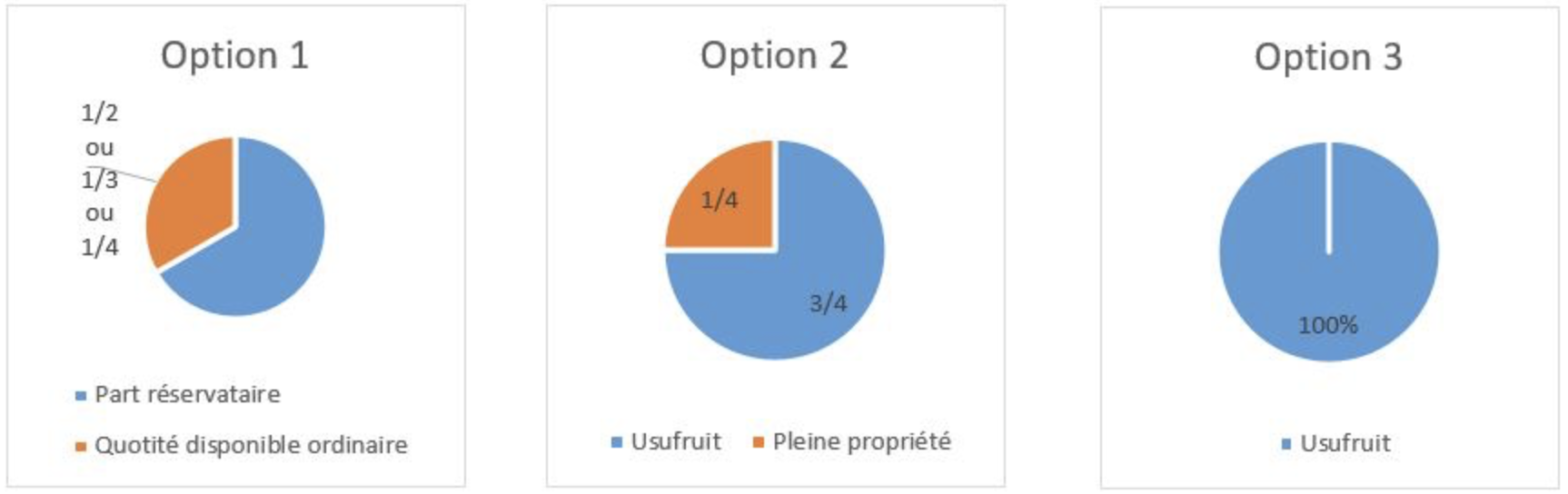

À cet égard, la loi applique le caractère absolu de la quotité disponible spéciale entre époux, une notion établie de longue date par la jurisprudence. En effet, la Cour de cassation a statué qu'une veuve, bénéficiaire de l'ensemble des biens constituant la succession de son mari et ayant choisi, lors de l'acte de partage, un quart en pleine propriété et les trois quarts en usufruit, tout en recevant sa part légale, ne peut revendiquer les avantages d'une disposition testamentaire la libérant partiellement de ses obligations en tant qu'usufruitière. Cela entraînerait une attribution excédant les droits dont son mari pouvait disposer (Civ. 1re, 18 oct. 1994).

Troisième limite - liée à la conversion en usufruit de la libéralité :

L'article 1098 du Code civil reconnait une possibilité d'intervention des enfants issus d'une précédente union du défunt, même lorsque cette libéralité est accordée dans le respect des limites de la quotité disponible spéciale. En effet, à moins que le défunt n'exprime une volonté contraire, les enfants issus d'une première union ont la possibilité d'obtenir la conversion en usufruit de la libéralité octroyée en pleine propriété au conjoint survivant. Cette conversion peut être demandée individuellement par chaque enfant, dans la mesure de la part successorale qui lui reviendrait en l'absence du conjoint survivant.