A ) Pourcentage de contrôle

Le pourcentage de contrôle exprime le pourcentage des droits de vote détenus par la société-mère dans la société concernée et permet de déterminer :

–le périmètre de consolidation,

–les méthodes à appliquer.

B ) Pourcentage d'intérêt

Le pourcentage d'intérêt est exprimé en % du capital et correspond ainsi à la part de capital détenue par la société-mère, que ce soit de façon directe ou non.

Il sert de base au calcul des droits financiers de la mère dans les sociétés consolidées.

A ) Pourcentage de contrôle

Pourcentage de contrôle se fait par l'addition :

- Du pourcentage de contrôle détenu directement par l’entreprise consolidante et les pourcentages de contrôle détenus par toutes les entreprises que l’entreprise consolidante contrôle de manière exclusive.

- Des pourcentages de contrôle détenus par des entreprises contrôlées conjointement ou sous influence notable ne doivent pas être retenus, Il y a rupture de la chaîne de contrôle).

B ) Pourcentage d'intérêt

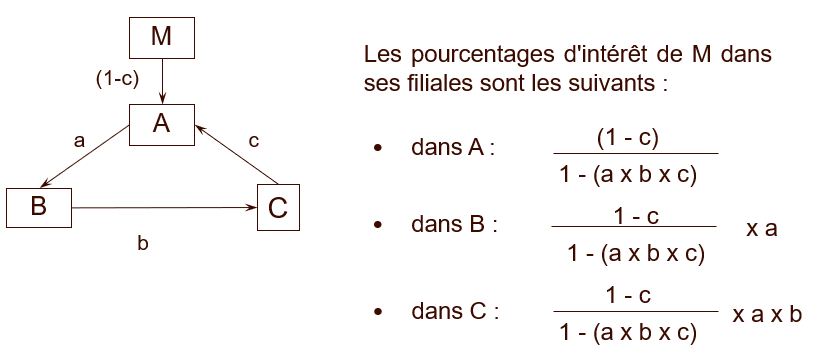

Pour chaque chaîne de détention, on multiplie les pourcentages d’intérêt (part du capital détenu) de chaque société, puis on additionne les pourcentages obtenus pour toutes les chaînes de détention.

C) Exemple

L'entreprise M contrôle F à 80% et G à 20%. F contrôle G à 60%. G contrôle H à 30%.

Le pourcentage de contrôle de M dans G est de:

20% de direct + 60% d'indirect = 80% de contrôle

Le pourcentage d'intérêt de M dans G est de :

20 % de direct + ( 80% * 60% ) = 68% d'intérêt

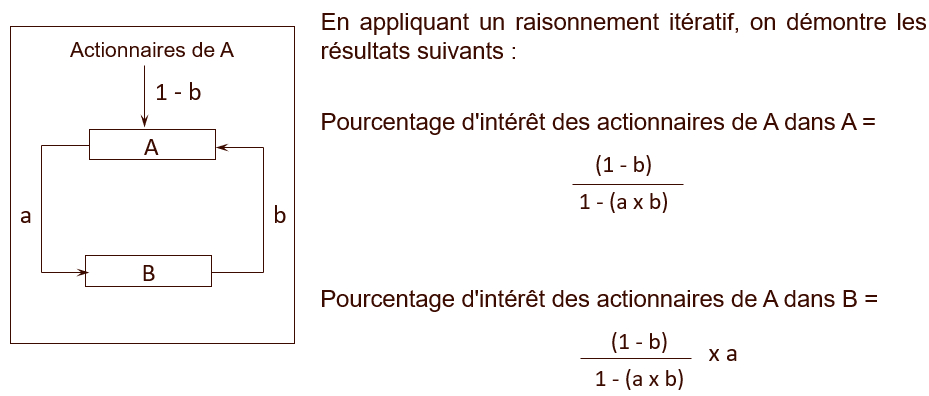

A ) Liaisons réciproques

Une liaison réciproque est une situation se produisant lorsque deux entités d'un même groupes détiennent des parts sociales respectives.

Pour rappel : Les actions d’auto-contrôle sont privées de droit de vote (incidence sur la détermination du pourcentage de contrôle).

Ainsi le calcul du pourcentage d'intérêt est complexifié.